REOM - Avant Propos

LA REDEVANCE D'ENLEVEMENT DES ORDURES MENAGERES

1. Généralités

Elle est calculée en fonction de l'importance du service rendu pour l'enlèvement non seulement des ordures ménagères mais aussi de tous les déchets assimilés dont la collectivité assure la collecte sans sujétion technique particulière.

Cette redevance doit permettre de couvrir l'ensemble des charges d'investissement et de fonctionnement du service de collecte, qui est alors géré comme un service public industriel et commercial c'est à dire avec un budget équilibré.

Contrairement à ce qui prévaut pour la taxe, il est possible de demander et d'obtenir une décharge du paiement de la redevance, en faisant valoir qu'il n'y a pas eu recours au service.

N'ayant aucun caractère fiscal, cette redevance est recouvrée, soit directement par la commune ou l'EPCI compétent, soit par le concessionnaire.2. Institution

a. Collectivités concernées

Les communes, leurs EPCI et les syndicats mixtes qui bénéficient de la compétence prévue à l'article L. 2224-13 du CGCT (soit la compétence élimination des déchets des ménages) peuvent instituer une redevance d'enlèvement des ordures ménagères (REOM), calculée en fonction du service rendu dès lors qu'ils assurent au moins la collecte des déchets des ménages.b. Dispositions diverses

Les EPCI compétents en matière d'élimination ne peuvent plus renoncer au profit des communes à percevoir directement la TEOM ou la REOM comme le prévoyait le quatrième alinéa de l'article L. 2333-76 du CGCT et laisser ce soin ainsi que le choix de la ressource (TEOM ou REOM) à leurs communes-membres qui ne sont plus compétentes en la matière.c. Régime transitoire

Toutefois, en vertu de l'article 16 de la loi n° 99-1126 du 28 décembre 1999, les délibérations des communes et de leurs groupements antérieures à la promulgation de la loi précitée instituant la REOM dans les conditions antérieurement en vigueur restent applicables pour les redevances établies en 2000, 2001 et 2002 (cf. article 33 de la loi de finances rectificative du 13 juillet 2000).

A l'origine au 15 octobre 2001 et depuis le vote de l'article 33 précité, au 15 octobre 2002, les communes ou les EPCI devront s'être mis en conformité avec la loi pour pouvoir continuer à percevoir la REOM au 1er janvier 2003.d. Possibilités de reversement

D'une manière générale : lorsque les communes assurent au moins la collecte et ont retransféré le reste de la compétence élimination à un EPCI à fiscalité propre, elles peuvent, par délibérations concordantes avec ce dernier, établir à son profit un reversement partiel du produit de la redevance perçue.

Durant la période transitoire : les communes ou EPCI qui perçoivent la REOM, sans assurer au moins la collecte (c'est-à-dire la nouvelle condition imposée par la loi), doivent procéder à un reversement de la redevance au profit soit de la commune, soit de l'EPCI qui assure totalement ou partiellement le service.3. Date limite de délibération

La REOM peut être instituée à n'importe quel moment par l'assemblée délibérante de la collectivité ou de l'EPCI, qui en fixe l'assiette, le tarif ainsi que les modalités de facturation et de recouvrement.

Il ne peut être perçu qu'une redevance unique recouvrant l'ensemble du service, même si les opérations de collecte et de traitement sont effectuées par des organismes différents.

Elle ne peut être rétroactive et ne peut donc être perçue auprès de l'usager qu'à partir de la date de son institution.

Le produit inclus dans le budget ne peut alors correspondre qu'à la période de perception et non à une année entière. La meilleure solution pour bénéficier d'un produit de redevance sur une année complète est de l'instituer au plus tard le 31 décembre d'une année pour perception au 1er janvier de l'année suivante.Son institution entraîne la suppression de la taxe et de toutes les autres redevances,

* au 1er janvier de l'année en cours, si la délibération d'institution de la redevance intervient avant le 1er mars de l'année (il existe donc une absence de ressource entre le 1er janvier de l'année et la date d'institution de la redevance) ;

* au 1er janvier de l'année suivante si la délibération d'institution de la redevance générale est prise entre le 1er mars et le 31 décembre.En effet, il ne peut être perçu pour le même service à la fois une taxe et une redevance générale.

4. Redevables

Les redevables sont les usagers effectifs du service en proportion de l'importance du service qui leur est rendu.

La jurisprudence judiciaire (Cass. com. 4 juin 1991, Blot c/ trésorier principal de Chinon) a déduit de l'adéquation du montant de la redevance à l'importance du service rendu que celle-ci n'est pas due par les personnes qui n'utilisent pas le service.

Cependant, un habitant qui se borne, pour refuser le paiement de la redevance, à soutenir que son foyer ne concourt d'aucune façon à la production d'ordures ménagères, sans apporter les preuves de cette allégation, n'est pas fondé à demander la décharge du paiement de la redevance (CE, 5 décembre 1990, Syndicat intercommunal pour l'enlèvement des ordures ménagères de Bischwiller et environ c/ Denys).L'éloignement d'un usager par rapport à la zone desservie par la collecte n'est pas un motif de dégrèvement. Une exemption motivée par l'âge ou les charges de famille de l'usager ne peut être retenue valablement. Le juge compétent a estimé qu'une délibération exonérant de la redevance les personnes âgées de plus de 70 ans ou appartenant à un même foyer, à partir de la 7ème personne, méconnaît le principe de proportionnalité applicable aux redevances pour services rendus (CE, n° 160 932, 27 février 1998, commune de Sassenay c/ M. LOUP).

En ce qui concerne les résidences secondaires, il est admis qu'une commune puisse appliquer un tarif indépendant du temps d'occupation et du nombre d'habitants (CE, 26 mars 1997 -Mme BERQUE). Un arrêt du Conseil d'Etat (CE, 23 novembre 1992, BROUSIER) confirme la légalité du tarif établi au même niveau pour les résidents secondaires et les résidents permanents. Il rappelle qu'un " syndicat ne méconnaît ni la règle de proportionnalité au service rendu ni le principe d'égalité entre les usagers en fixant le tarif de la REOM au même niveau pour les résidences secondaires que pour les foyers de résidents permanents dès lors que l'utilisation saisonnière des résidences secondaires et leur dispersion entraînent des charges fixes ". Cette possibilité d'introduire une partie fixe mérite d'être prise en considération dans le calcul de la redevance (cf. tarification).

En revanche, il est considéré comme illégal de retenir comme critères de calcul le montant des impôts locaux acquittés par les contribuables de la commune (CE, 8 juillet 1991 -commune de l'Ecaille) et la consommation d'eau, laquelle n'est pas directement liée à la production des déchets (CE, 6 mai 1985 - commune de Pointe-à-Pitre).

Une redevance pour service rendu ne peut être mise à la charge que des usagers effectifs du service, la redevance d'enlèvement des ordures ménagères doit être payée par les occupants d'une habitation, qu'ils soient propriétaires ou locataires. En d'autres termes un propriétaire n'a pas à payer une redevance pour un logement qu'il n'occupe pas.

Rien n'interdit cependant qu'une résidence en copropriété ou une résidence à habitat vertical ne soit considérée, pour des raisons pratiques, comme un usager unique pour l'ensemble des déchets qu'elle produit. Dans cette hypothèse, le gestionnaire (le syndic ou la société immobilière bailleuse) s'acquitte de cette redevance qu'il répartit ensuite entre les résidents.

5. Tarification

La fixation du tarif doit faire l'objet d'une délibération qui ne peut avoir d'effet que pour l'avenir.

Le système de calcul doit répondre à trois principes :

- la simplicité : Les paramètres doivent être facilement identifiables et autant que possible peu variables dans le temps afin de réduire les coûts de contrôle et de limiter les risques de contentieux.

- l'efficacité : Il s'agit de maximiser le couple avantages/inconvénients, dans le choix de la tarification ; à cet égard, la tarification sous forme d'abonnement à la poubelle permet à la fois une unicité de système applicable aux ménages et aux autres usagers et une incitation à la réduction du volume de déchets produits.

- la continuité : Toute collectivité cherche à éviter les ruptures de niveau des contributions en maintenant dans le temps les formules de tarification ; cependant ces ruptures ne peuvent être évitées dans le cas du passage de la taxe à la redevance et les modes de calcul choisis pourront chercher à atténuer au maximum ces ressauts. Ce problème existe dans une moindre mesure pour les communes qui finançaient auparavant leur service d'élimination des déchets des ménages sur leur budget général et donc sur la fiscalité, car la charge était répartie sur quatre types de contribuables : les habitants, les propriétaires fonciers bâti et non bâti et les entreprises.L'assiette et donc la tarification choisie doivent être suffisamment simples pour ne pas trop grever les frais de gestion, mais suffisamment fines pour tenir compte du service effectivement rendu et être acceptées par les habitants.

L'importance du service doit être appréciée au regard de différents éléments pris en compte au travers d'une formule unique de tarification. Au sein de cette formule, l'affectation éventuelle de coefficients, liés par exemple à une activité saisonnière ou à une fréquence des tournées de collecte, peut permettre de moduler le montant de la redevance liée au service et d'établir un tarif adapté à chaque usager :

une partie fixe : la jurisprudence admet qu'elle comprenne les frais de gestion, la location des conteneurs, et, pour partie, le coût de la collecte dès lors que le prix d'une tournée de ramassage se compose d'éléments quasiment incompressibles (salaire du personnel, amortissement du matériel) quel que soit le taux de remplissage de la benne.

une partie proportionnelle au service rendu : elle peut, en l'absence de pesée embarquée, être calculée de différentes manières

" en fonction d'un certain nombre de critères tels que :

o le nombre de sacs poubelles distribués, dans le cas d'une remise gratuite de sacs destinés au ramassage des déchets ou en fonction du volume des conteneurs individuels distribués ou encore en fonction des conteneurs collectifs mis en place, avec une correction éventuelle tenant compte de la fréquence des collectes, qui peut varier (de 1 à 6 fois par semaine) non seulement d'une commune à l'autre, mais aussi à l'intérieur d'une même commune

o la nature des déchets : ordures ménagères, objets volumineux d'origine domestique, déchets assimilés d'origine industrielle ou tertiaire,

o le type d'organisation de la collecte -qui peut aller de la simple mise à disposition de lieux de réception aux différentes formes de collecte, avec des caractéristiques imposées, à la collecte sélective- et donc du coût du transport par les véhicules d'enlèvement en fonction de la longueur du trajet, du volume ou du poids ;

o le tri effectué avec valorisation matière et le mode de traitement final choisi : compostage, incinération, mise en décharge… dont le prix est directement en relation avec le tonnage des déchets traités et leur éloignement géographique.

De telles formules pourront constituer un moyen pour harmoniser progressivement le passage d'une redevance communale à une redevance intercommunale." selon un montant par personne multiplié par le nombre de personnes vivant au foyer ; il est possible de dispenser du paiement de la redevance, les personnes recensées au foyer mais vivant en dehors comme, par exemple, les élèves ou les étudiants ;

" selon un forfait par foyer : le Conseil d'Etat a jugé que pouvait être admise une certaine forfaitisation par la fixation d'un montant par foyer, quelque soit le nombre de personnes y résidant (C.E. n° 169 063 - commune de Trosly-Loire 28 juillet 1999). Cette tarification devrait néanmoins être utilisée avec précaution.6. Modalités de gestion

C'est l'organe délibérant qui détermine le mode de gestion du service public industriel et commercial :

- soit il fait intervenir un tiers (gestion déléguée ou indirecte) ; ce dernier non seulement exploitera le service mais percevra aussi la redevance ; dans ce cas, le conseil a le choix de déléguer la gestion du service sous forme de concession, d'affermage ou de régie intéressée.L'assemblée délibérante arrête les dispositions, qui doivent figurer dans le règlement intérieur de la régie, ou détermine avec le cocontractant les clauses qui doivent être inscrites au cahier des charges.

" la concession ou l'affermage : dans les deux cas, il s'agit d'un mode de gestion pour lequel l'exploitant perçoit la redevance. Dans le premier cas, s'il y a concession de travaux publics, le concessionnaire est propriétaire des immobilisations jusqu'à leur remise à la collectivité ; dans le deuxième cas, le fermier n'a pas la charge des immobilisations, qui sont financées par la collectivité.

" la régie intéressée : cette formule de gestion déléguée à un tiers prévoit une rémunération de ce tiers en fonction du service assuré et doit prévoir de manière explicite dans un contrat la perception par ce tiers de la redevance, sous peine de risquer la gestion de fait.- soit il choisit la formule de la régie pour gérer directement son service et percevoir la redevance correspondante ; en fonction de la plus ou moins grande autonomie souhaitée, cette régie sera dotée d'une personnalité morale ou de la seule autonomie financière.

7. Contentieux

Le service, financé par la redevance, est considéré comme un service à caractère industriel et commercial ; il appartient de ce fait à la juridiction judiciaire de connaître des litiges individuels relatifs au paiement des redevances. En revanche, les litiges relatifs à la délibération établissant l'institution et les règles de tarification relèvent de la juridiction administrative.

8. Comptabilisation

En tant que service public industriel et commercial, exploité en régie, affermé, concédé ou en régie intéressée, le service doit être équilibré en recettes et en dépenses, tant d'investissement que de fonctionnement, conformément aux dispositions de l'article L 2224-1 du CGCT ; ceux-ci doivent figurer au sein d'un budget annexe appliquant la nomenclature M 4 et le produit de la redevance doit être imputé au compte 706, qui recense les recettes correspondant à des prestations de service.

A défaut, la nomenclature M14 prévoit de comptabiliser cette recette au compte 70611.

Il en résulte que la collectivité doit déterminer le montant global de la redevance de telle sorte que le coût total du service soit couvert par son produit, et calculer son montant pour chaque usager en tenant compte du service rendu. Cette obligation ne va pas sans soulever des difficultés.

Les reversements de produits de fiscalité ou de redevance prévus par la loi laisse un doute sur la qualification du service qui se trouve financé de cette manière et donc sur son mode de comptabilisation. Des précisions sur ce point seront adressées dans une circulaire ultérieure.

Cour des comptes

La Cour des comptes dresse un constat sévère sur leur gestion : 14 septembre 2011

Dans un rapport publié hier, la Cour des comptes épingle des lacunes dans la gestion locale des déchets ménagers. Alors que les dépenses liées grimpent de 6% par an, les coûts restent peu maîtrisés, l'organisation territoriale n'est pas toujours pertinente et les équipements sont parfois en surcapacité.

Rapport du Conseil d'Etat 2011La gestion des déchets ménagers : état des lieux et objectifs

Après la Cour, l’UFC-Que Choisir demande des comptes !

Au moment où les consommateurs s’acquittent du règlement de la taxe d’élimination des ordures ménagères, la TEOM, conjointement à la taxe foncière, et au lendemain du rapport global de la Cour des Comptes sur le sujet, l’UFC-Que Choisir publie ce jour les résultats accablants d’une étude approfondie sur la gestion défaillante des ordures ménagères par les collectivités et leurs groupements, trop chèrement payée par les consommateurs.

Etude sur le service de gestion des déchets ménagers

La Communauté de Communes de l'Aigoual a souhaité lancer une étude concernant le service de gestion des déchets ménagers dans une logique d'optimisation des coûts et des dispositifs techniques de collecte.

L'objectif, à l'issue de l'étude, est de disposer d'un bilan technique et financier de service de gestion des déchets ménagers en faisant ressortir les points forts et les points faibles de celui-ci, ainsi que les pistes d'optimisation techniquement et économiquement adaptées.

Lire la phase 1 : État des lieux (Format PDF 1,4 Mo)

Lire la phase 2 : Identification des leviers d'optimisation et scénario (Format PDF 978 ko)

Pour le SPANC, la distribution d'eau potable, l'assainissement collectif, les ordures méngères aini qu'internet, l'usager acquitte une facture, dont le montant est contractuellement lié à un service qui lui est rendu personnellement. Ce qui lui permet en outre de demander des justifications sur l'utilisation précise des fonds réclamés alors que c'est impossible pour ce qui concerne sa "taxe d'habitation" par exemple. Les usagers de ces services ne sont pas des contribuables.

Faire du tri des ordures ménagères un jeu d'enfant

Ceci est un avant projet, une proposition, vous allez nous aider à le faire évoluer.

TEOM vs REOM

Le 12 janvier 2009, Monsieur Martin Delord, président de la communauté de communes de l'Aigoual, en assemblée, demande que soit faite une étude pour passer à la TEOM (taxe enlèvement ordures ménagères. Cette résolution sera approuvée et exécuté.

L'ADHCA a demandé la communication de cette étude, et vous en fait connaitre la substance !

Qu'il soit bien clair que ce n'est qu'une étude !.

Cette taxe serai ajouté à votre impôt foncier : A la base est appliqué le taux de 19,17.Une simple règle de trois vous permettra de calculer ce que ceci représente pour votre cas.

Prenez votre feuille d'impôt foncier, prenez le chiffre dénommé base, divisez le par 100 et multipliez par 19,17.Dans mon cas qui habite un petit chalet, la TEOM actuelle est de 145 €, avec la TEOM plus que 102,96 € !

Il représente un avantage certain pour la communauté de communes. Elle n'aurai qu'a voter le taux d'imposition et la Trésorerie ferai le travail, mais à un cout de + 7 %.

Le document comptable qui nous à été fournis est une étude. Les sommes varient de 0,71 € à plus de 4800 €, il semblerai que tout foncier bâti soit concerné, hangar, garage, habitation, etc... Personne n'échappera à cette taxe à l'exception de certaines activités de service public.

Nous pensons que ce serai la plus mauvaise des solutions. Très éloigné des accords " Grenelle Environnement " elle pénalise le foncier sans relation avec la quantité, ni la nature de déchets produite, ni le nombre de personnes habitant les lieux.

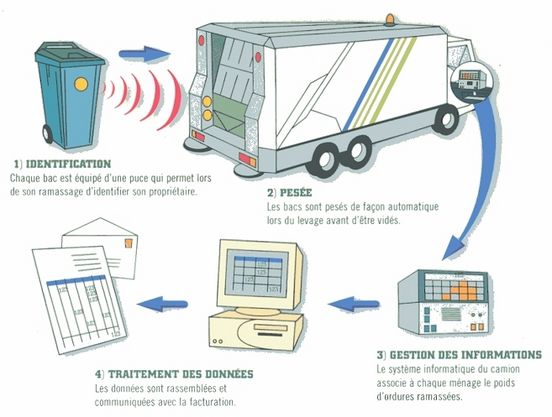

Pesée Incitative ou pesée embarquée

Il est plébiscité par grand nombre des membres de l'ADHCA, c'est de plus loin le système le plus juste.

Pollueur payeur : une redevance basé sur le poids de déchets rejeté.Une partie fixe et une partie variable lié l'importance du service rendu doit être mis en place progressivement en application du GRENELLE ENVIRONNEMENT, aussi bien pour la TEOM et la REOM.

La commune de Manspach dans le Haut-Rhin a déjà adopté le système de "pesée embarquée" des déchets, comme l'évoque le volet "déchets" du prochain Grenelle de l'Environnement. Et, depuis 1999, date de sa mise en place, la commune est passée de 400 kilos de déchets par an et par habitant, à 96 kilos.

Chaque foyer est doté d’un bac (120L ou 240L) sur lequel est intégrée une puce qui permet l’enregistrement des 60 dernières utilisations (date + poids). Lors de la collecte, le bac à puce est identifié et pesé par le camion, et les données sont enregistrées dans l’ordinateur de bord. Après la tournée, la cassette de la tournée est transmise à l’agence pour le traitement des données.

La commune de Manspach dans le Haut-Rhin a déjà adopté le système de "pesée embarquée" des déchets, comme l'évoque le volet "déchets" du prochain Grenelle de l'Environnement. Et, depuis 1999, date de sa mise en place, la commune est passée de 400 kilos de déchets par an et par habitant, à 96 kilos.

En Suisse, la taxe au sac ou taxe au poids, les communes n’auront plus que ce choix

Les communes vaudoises ne pourront plus financer l’élimination des déchets à leur guise. Celles qui exercent une taxation forfaitaire par ménage ou par habitant, ou financent intégralement la gestion des ordures par l’impôt, devront revoir leurs pratiques. En vertu du principe du pollueur payeur inscrit dans la loi fédérale sur l’environnement (LFE), elles devront adopter la taxation au sac ou au poids. Après la Cour constitutionnelle vaudoise, le Tribunal fédéral vient ainsi d’invalider le règlement de la commune de Romanel-sur-Lausanne. Son arrêt, rendu public hier, fera jurisprudence.

DÉCHETS • Le TF désavoue la commune de Romanel-sur-Lausanne, qui prévoyait d’instaurer une taxation forfaitaire. Le seul recours à l’impôt sera aussi exclu.Vendredi 05 août 2011 / Arnaud Crevoisier

Etude taxe O.M.

La Communauté de communes de l'Aigoual semble étudier la possibilité de passer de la Redevance Enlèvement des Ordures Ménagères, REOM, à la Taxes Enlèvement des ordures Ménagères, TEOM. Basé sur la taxe foncière cet impôt est particulièrement lourd pour les gros patrimoines fonciers sans aucune relation avec la quantité de déchets rejeté.

Une document comptable en résulte et nous avons réussi à nous en procurer la copie, après avis de la CADA

Bien sur ceci ne semble être qu'un projet!

Cette taxe serai ajouté à votre impôt foncier : A la base est appliqué le taux de 19,17.Une simple règle de trois vous permettra de calculer ce que ceci représente pour votre cas.

Prenez votre feuille d'impôt foncier, prenez le chiffre dénommé base, divisez le par 100 et multipliez par 19,17.Dans mon cas qui habite un petit chalet, la TEOM actuelle est de 145 €, avec la TEOM plus que 102,96 €...

Il semble que la tentation de passer à la TEOM soit grande, Il est bon de rappeler que cet impôt est perçu directement par la Trésorerie, il présente donc plusieurs avantage pour la Communauté de communes de l'AIGOUAL. C'est la Trésorerie qui gère ce dossier (il m'a été dit que la Trésorerie percevait 7% comme recette).

Beaucoup moins d'impayé, car liée à l'impôt foncier !Beaucoup plus de contribuables devront acquitter la TEOM pour les garages, hangars, maisons au fond du jardin, dépéndances, etc...

Il ne s'agit pour nous que d'une taxe ordure ménagère, il ne sagit pas de créer une autre taxe basée sur le foncier.

La redevance incitative ou la pesée embarquée est trés larguement plébiscitée.

Interpellez vos élus!

Une part fixe pour assurer la pérénnité du système et une part variable basé sur l'importance du service rendu.

Le document comptable qui nous à été fournis est une étude. Les sommes varient de 0,71 € à plus de 4800 €, il semblerai que tout foncier bâti soit concerné, hangar, garage, habitation, etc... Personne n'échapperai à cette taxe à l'exception de certaines activités de service public.

Nous pensons que ce serai la plus mauvaise des solutions. Très éloigné des accords " Grenelle Environnement " elle pénalise le foncier sans relation avec la quantité, ni la nature de déchets produite, ni le nombre de personnes habitant les lieux.

Nous serions plus favorable à la pesée embarquée ou redevance incitative.

La commune de Manspach dans le Haut-Rhin a déjà adopté le système de "pesée embarquée" des déchets, comme l'évoque le volet "déchets" du prochain Grenelle de l'Environnement. Et, depuis 1999, date de sa mise en place, la commune est passée de 400 kilos de déchets par an et par habitant, à 96 kilos.

L'ADHCA demande que ce sujet fasse l'objet d'un débat public.

Interpellez vos élus à ce sujet !

Les déchets coûtent de plus en plus cher

C'est un paradoxe. Alors que la production de déchets stagne Ces dernières années en ile-de-France, le coût de jour traitement, lui, n’a cessé de croître selon une étude de l'observatoire régional des déchets (Ordif) publiée hier. La taxe d’enlèvement des ordures ménagères, qui concerne 97 % des communes franciliennes, a enregistré une hausse de 47%, soit près de 380 millions d’euros entre 2000 et 2008. Elle s’établit en moyenne à 106 euros par habitant dans a région, contre 94 euros en France, et fait apparaître de grandes disparités entre les départements. De 168 euros à Paris, elle passe à 81 euros dans le VaI-d'Oise et 84 euros dons les Yvelines, Pour Eric Chevaillier, président de l'Ordif, cette hausse des coûts est due notamment aux « investissements réalisés pour moderniser les incinérateurs ainsi qu’à la mise en place de la collecte sélective». Mais il pointe également « une gestion très peu rationalisée », handicapée par des structures top nombreuses. En 2007, près de 5,68 millions de tonnes de déchets ménagers ont été collectés en Ile-de-France, soit 492 kg par habitant et par an, contre 594 kg en France.

Pas de redevance si l'enlèvement des ordures ménagères n'est pas assuré

Publié le 05.01.2015 - Direction de l'information légale et administrative (Premier ministre)

C'est ce que vient de décider la Cour de cassation dans une affaire concernant un habitant d'une commune rurale dont l'habitation située à cinq cents mètres de la route n'était pas accessible aux camions de ramassage des ordures. De ce fait le syndicat intercommunal n'y collectait pas les ordures.

Cet habitant demandait à être exonéré de la redevance. La cour d'appel lui avait donné raison. Le syndicat intercommunal de son coté faisait valoir qu'il appartient à celui qui conteste devoir la redevance, de prouver soit qu'il ne produit aucun déchet, soit qu'il procède à l'évacuation et à l'élimination de ceux ci. Cet argument a été rejeté par la Cour de cassation.

Pour la Cour, le montant de la redevance doit correspondre à l'importance du service rendu. En conséquence, un habitant pour lequel le service d'enlèvement des ordures ménagères n'est pas assuré, n'est pas tenu au paiement de la redevance.

Un propriétaire n'est pas passible de la taxe pour un immeuble éloigné de plus de 500 mètres de la plus proche des rues où circulent les voitures municipales d'enlèvement des ordures ménagères, car cet immeuble doit être regardé comme situé dans une partie de la commune où ne fonctionne pas le service d'enlèvement (CE 28 mars 1934, Raiten, Bouches-du-Rhône, RO 6195).

Cour de cassation, civile, Chambre commerciale, 26 novembre 2013, 12-19.074, Inédit

Si la jurisprudence admet pour ces raisons une exonération de la redevance d'enlèvement des ordures ménagères, rien ne permet d'appliquer à la taxe d'enlèvement des ordures ménagères le même raisonnement du fait de la nature différente de ces deux impositions. Si la redevance d'enlèvement des ordures ménagères reflète le coût du service, le redevable peut d'autant mieux arguer de l'écart entre cette facturation et l'utilisation du service ; en revanche, la taxe d'enlèvement des ordures ménagères n'est pas l'exacte adéquation avec le coût du service. Il s'agit d'un impôt direct assimilé et seule la jurisprudence évoquée en première partie de cette réponse peut fonder une exonération sur le critère de l'éloignement (JO Sénat, 15/03/2001, p. 944).

Note de l'ADHCA :

Il semble que la tentation de passer à la TEOM soit grande, Il est bon de rappeler que cet impôt est perçu directement par la Trésorerie, il présente donc plusieurs avantages pour la Communauté de communes de l'AIGOUAL. C"est la Trésorerie qui gère ce dossier (il m'a été dit que la Trésorerie percevait 7% comme recette). Beaucoup moins d'impayés, car lié à l'impôt foncier.

C'est la que se cachent les plus grosses irrégularités dans notre région (sic : le rapporteur des impots de Le Vigan en se référant a l'impot foncier ! )

Taxe générale sur les activités polluantes

La taxe générale sur les activités polluantes (TGAP) est en France une taxe, c’est-à-dire une forme de prélèvement obligatoire. Elle est proportionnelle au degré de pollution engendré par toute activité (production de déchets industriels et ménagers, pollution atmosphérique, nuisances sonores...).

Objectif

Cette taxe sur les activités polluantes doit permettre de mieux appliquer le principe pollueur-payeur. En effet, elle conduit à différencier, dans le montant de la taxe, les ressources nécessaires pour financer les dommages causés à l'environnement par une activité polluante. Le système de taxe précédent se contentait de dégager des ressources financières[réf. nécessaire]. La TGAP émet un signal-prix qui doit dissuader les pratiques polluantes. Les personnes favorables à la TGAP considèrent qu'elle constitue une modernisation et une simplification de la fiscalité écologique.

Une partie fixe et une partie variable lié l'importance du service rendu doit être mis en place progressivement en application du GRENELLE ENVIRONNEMENT, aussi bien pour la TEOM et la REOM.

R.E.O.M

Code général des collectivités territoriales

art. L2333-76 (M)- art. L2333-77 (V), Art. L2333-78, Art. L2333-80

Ce système est actuellement en fonctionnement, nous essayons toujours de faire disparaitre réductions et exonérations !

T.E.O.M

Basé sur la taxe foncière cet impôt est particulièrement lourd pour les gros propriétaires fonciers sans aucune relation avec la quantité de déchets rejetés.

TEOM : Régime applicable aux taux

Notre juriste nous communique :

Il convient de ne pas confondre la redevance d’enlèvement des ordures ménagères avec la taxe d’enlèvement sur les ordures ménagères, dont les modalités de calcul sont fixées à l’article 1522 du Code Général des Impôts.

Si ces deux prélèvements se rapportent tous deux au financement du service public d’enlèvement, de collecte et de traitement des déchets ménagers, ils diffèrent dans leurs modalités de calcul.

La T.E.O.M. est établie d’après le revenu servant de base à la taxe foncière sur les propriétés bâties et cette assiette peut ne pas correspondre à la manière dont le service public d’enlèvement des ordures ménagères est rendu.

Dans le cadre de la R.E.O.M., il en va tout autrement, dans la mesure où s’agissant d’une redevance, elle est établie en fonction du service rendu.

D’autre part, concernant précisément les modalités de calcul de la R.E.O.M., il résulte de l’article L. 2333-76 du Code Général des Collectivités Territoriales que « Les communes, les établissements publics de coopération intercommunale et les syndicats mixtes qui bénéficient de la compétence prévue à l'article L. 2224-13 peuvent instituer une redevance d'enlèvement des ordures ménagères calculée en fonction du service rendu dès lors qu'ils assurent au moins la collecte des déchets des ménages.

Lorsque les communes assurent au moins la collecte et ont transféré le reste de la compétence d'élimination à un établissement public de coopération intercommunale à fiscalité propre, elles pourront, par délibérations concordantes avec ce dernier, établir un reversement partiel du produit de la redevance d'enlèvement des ordures ménagères au profit de ce dernier. »

Le texte lui-même institue le principe de proportionnalité entre le calcul de la redevance et le service rendu.

Ce principe de proportionnalité est également confirmé par la jurisprudence administrative, puisque selon le Conseil d’Etat, « en vertu du principe de proportionnalité applicable aux redevances pour services rendus et notamment à la redevance pour enlèvement des ordures ménagères, celle-ci ne peut pas faire l'objet d'exonérations ou de réductions qui seraient sans lien avec le service rendu. » (C.E. 26 février 1998 « Commune de Sassenay c/ Monsieur Loup » req. n° 160932).

Nombre de réponses ministérielles ont enfin été rendues en la matière et dont il s’évince que « Si le financement est assuré par la REOM, sa caractéristique de redevance calculée en fonction du service rendu fait que seuls doivent s'en acquitter les usagers effectifs du service » (Rép. Min. n° 88549 J.O.A.N. du 15 août 2006 p. 8619) ou encore que « Les communes et leurs établissements publics de coopération intercommunale (EPCI) peuvent également financer ce service soit sur leur budget général - et répartir ainsi la dépense sur l'ensemble des redevables de la fiscalité directe locale -, soit en instituant la redevance d'enlèvement des ordures ménagères (REOM) - qui permet de demander aux seuls utilisateurs une cotisation correspondant à l'importance et à la valeur du service effectivement rendu à l'usager par la collectivité ». (Rép. Min. 115410 J.O.A.N. 10 avril 2007 p. 3549).

Il résulte donc de l’ensemble de ces dispositions que contrairement à la taxe, la redevance d’enlèvement des ordures ménagères doit correspondre, de la manière la plus précise possible, au coût du service rendu à l’usager par la collectivité locale ou l’établissement public.

Dans le cas de la R.E.O.M. telle qu’instituée par la C.C.B.I., il semble que deux griefs peuvent être formulés.

Tout d’abord, si d’une année sur l’autre le coût de la redevance devait avoir augmenté, il appartiendrait à mon sens à l’établissement public de le démontrer, notamment en ventilant les postes de dépense qui ont pu entrer en ligne de compte pour l’établissement de la redevance.

Ensuite, concernant spécifiquement les résidents secondaires, les modalités de calcul me paraissent relever plus du principe de la taxe que de celui de la redevance.

En effet, les seules évolutions du coût reposent non pas sur les modalités d’exécution du service (volume des déchets jetés, éloignement par rapport au point de collecte par exemple) mais sur le nombre de personnes au foyer et encore, il y a un forfait pour les foyers de deux et trois personnes et un autre pour les foyers de quatre personnes et plus.

Les modalités de calcul de la R.E.O.M. ne paraissent donc pas respecter le principe de proportionnalité rappelé tant par les textes que par la jurisprudence puisqu’en réalité, ce ne sont pas les modalités d’exécution du service public qui sont prises en compte, mais des éléments principalement fixes tirés du nombre de personnes au foyer.

La nature même de la redevance paraît avoir été ignorée.

Des contestations concernant le montant de cette R.E.O.M. pourraient sans doute être soulevées par les usagers même du service public, soit directement auprès de la C.C.B.I. soit auprès du juge de proximité d’AURAY, juridiction compétente tant en raison de la nature que du montant du litige.

Complément d’information : deux arrêts du Conseil d’État

- un arrêt intéressant du Conseil d’Etat du 25 juin 2003, particulièrement détaillé, concernant les modalités de fixation de la R.E.O.M. par une structure intercommunale (C.E. 25 juin 2003 « Communauté de Communes de Chartreuse-Guiers » req. n° 240411).

Cet arrêt semble confirmer l’illégalité de la R.E.O.M. de la C.C.B.I

On peut le consulter sur le site Légifrance.

- un arrêt du 23 novembre 1992 (C.E. 23 novembre 1992 « Brousier »), selon lequel la redevance doit être établie dans le respect de l’égalité entre les usagers et non en fonction de la qualité même de ces usagers.

Liens pour approfondir ce thème :

http://librairie.territorial.fr/56-resultats-de-recherche.htm?searchString=redevance

http://www.revuedutresor.com/chroniques%20pdf/3-4-2004/164759_218-231.pdf

http://www.onb-france.com/publica/Pas-d-exoneration-de-la-redevance.html

Voir aussi

Redevance Enlèvement Ordures Ménagères

Les tarifs REOM

Taxe Enlèvement Ordures Ménagères

Régime applicable aux taux

Association Causses-Cévennes d'action citoyenne

Avenue du Devois, Le Devois, Saint Sauveur Camprieu, 30750, tel 0467826111.

Site internet : http://www.adhca.com, Email : adhca@live.fr