|

Taxe Enlèvement Ordures Ménagères et taux

En principe la valeur locative de votre bien foncier apparait dans votre impôt foncier sous la dénomination "base".

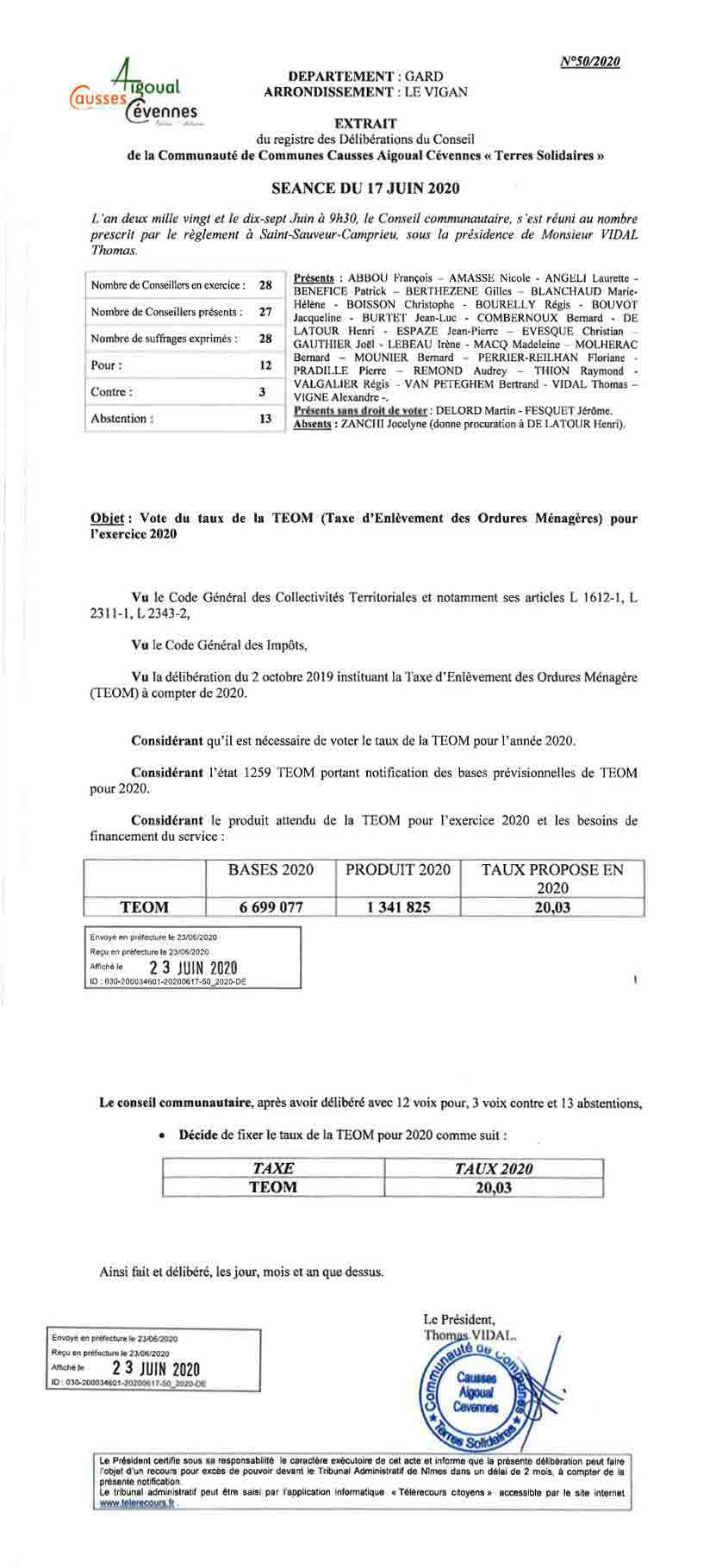

le taux de 20,03 est voté le 17 juin et rendu public le 23 juin. .Cette taxe rentrera en application en 2020.

N'y a-t-il pas mieux à faire ?

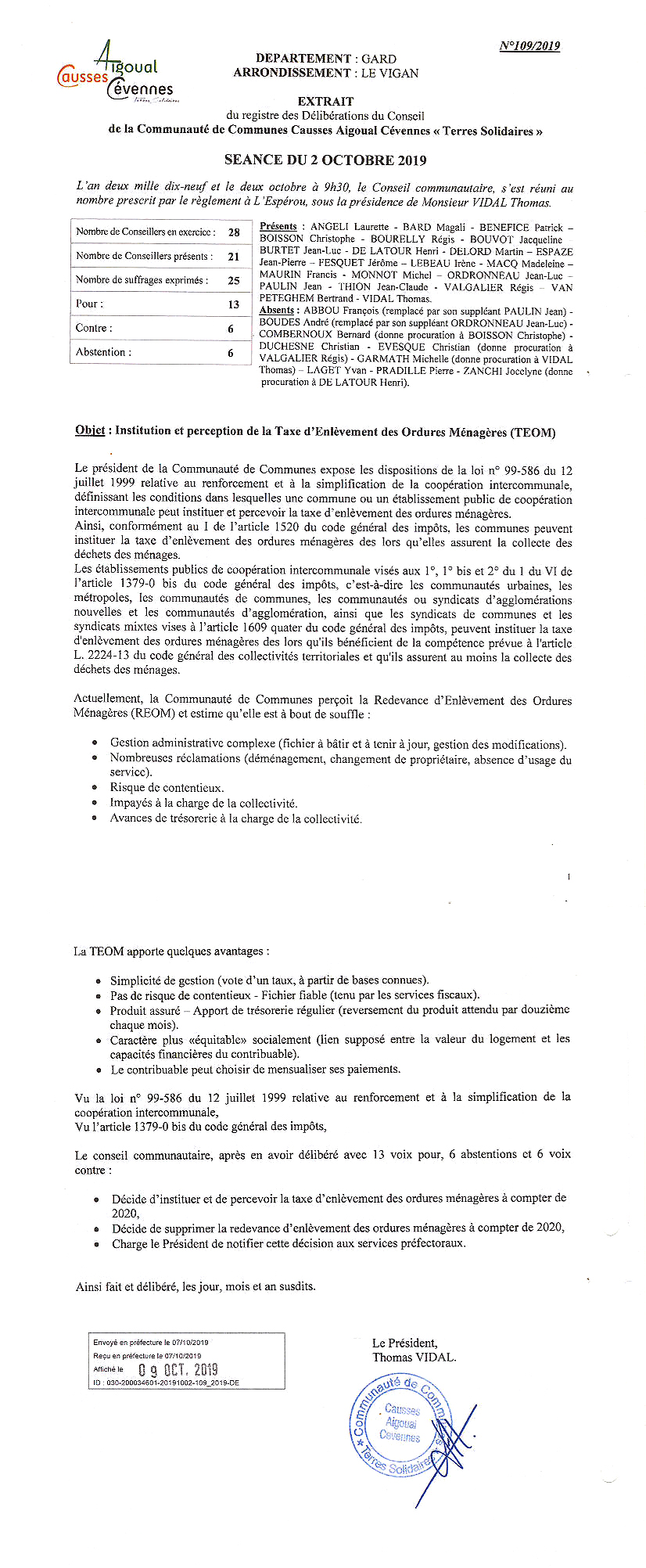

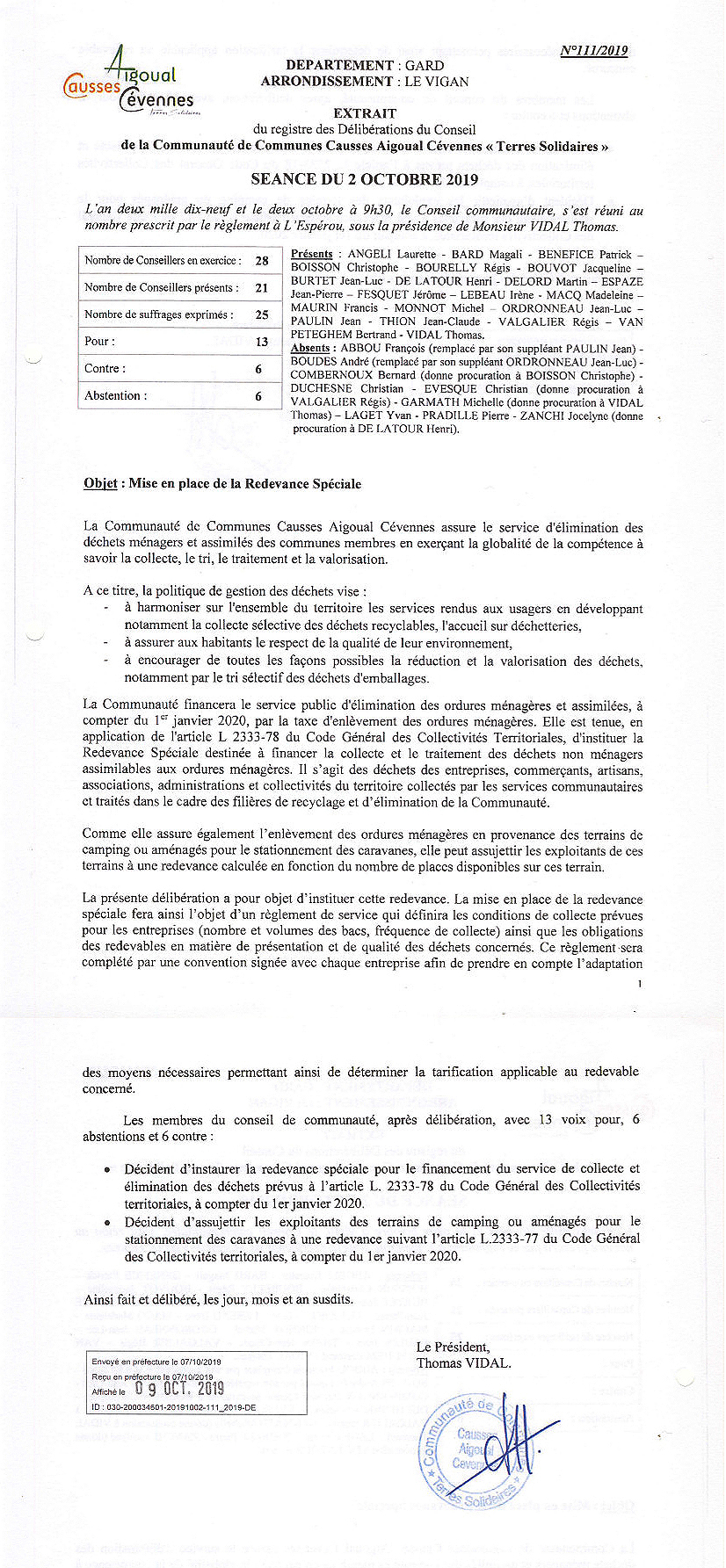

La communauté de communes Causses Aigoual Cévennes choisi la facilité. Il aurait été préférable d'aller vers la redevance, REOMI, ou la taxe incitative, TEOMI.

La REOM s'applique sur la valeur locative de chaque bien foncier. Il n'y a aucune relation avec la quantité de dêchets.

C'est le Trésor Public qui la met en application, Le coût de ce service n'est pas négligeable.

Il serait de l'ordre de 8%.Les 2 délibérations :

La taxe Enlevement des Ordures Menageres

La TEOM est un impôt local, assis sur le foncier bâti. Elle est perçue avec la taxe foncière et son montant varie en fonction de la valeur du logement (ou du local pour les professionnels), sans être liée à la quantité de déchets produite.

La TEOM est perçue pour le compte des collectivités locales par les services fiscaux, qui la leur reversent en prélevant 8 % de frais de gestion sur les sommes perçues (frais d’assiette et de recouvrement, de dégrèvement et de non-valeur).

Lorsque les sommes perçues augmentées des recettes éventuelles (vente de matériaux ou d’énergie, soutiens des sociétés agréées) ne couvrent pas l’intégralité du coût du service, le budget général de la collectivité peut être mis à contribution pour compléter le financement.

Depuis 1992, la TEOM ou le financement par le budget général seul doivent être complétés par une redevance spéciale (RS) perçue auprès des usagers hors ménages (entreprises, établissements publics) dont les déchets sont collectés par la collectivité.

Textes réglementaires

Les articles 1520 à 1526, 1609 quater, 1639 A et A bis et 1379-0 bis VI du Code général des impôts.

Les articles L 2313-1, L 2224-13 à L 2224-17 et L 2333-76 et L2333-78 du Code général des collectivités territoriales.

L'institution d'un zonage en fonction de l'importance du service rendu

L'article 107 de la loi de finances pour 2004 prévoit que les communes, les Etablissements Publics de Coopération Intercommunal (EPCI) et les syndicats mixtes peuvent voter des taux de taxes différents, tenant compte de l'importance du service rendu à l'usager.Le dispositif de zonage proportionné au service rendu, qui découlait d'une jurisprudence ancienne du Conseil d'Etat, est ainsi pérennisé par la loi.

I .Le champ d'applicationLa possibilité d'instaurer des zones de perception de TEOM différentes en fonction du service rendu concerne :

- les communes et l'ensemble des communautés (urbaines, d'agglomération et de communes) compétentes pour instituer et percevoir la taxe (celles qui assurent au moins la collecte) ;

- les communautés précitées, lorsqu'elles sont membres d'un syndicat mixte assurant la collecte et faisant application du régime dérogatoire n°1 (institution et perception de la taxe par les communautés, pour leur propre compte) ;

Les communautés doivent veiller à ce que les taux votés correspondent à des différences dans le service rendu. Pour cela, il leurs est recommandé de prendre l'attache d'un syndicat mixte qui exerce matériellement la compétence.

- les communes et EPCI percevant la taxe en application du régime transitoire (qui sera encore applicable en 2005) ;

- les syndicats de communes et les syndicats mixtes compétents pour instituer et percevoir la taxe (ceux qui assurent au moins la collecte).II. Les modalités d'application

Les critères permettant la délimitation des zones

Le zonage devant être corrélé à l'importance du service rendu, il convient de définir les critères objectifs qui seront utilisés pour déterminer les zones.

Par exemple, pourront être retenus :

- la fréquence de ramassage ;

- le type d'organisation de la collecte (porte à porte, apport volontaire dans des points de collecte - dans ce cas, il pourrait être tenu compte de la distance à parcourir) ;

- le mode de collecte (tri sélectif ou non) ;

- le mode de traitement (compostage, incinération, mise en décharge, etc.).

Il n'est pas interdit à un groupement de procéder à un zonage par commune, à condition qu'il corresponde à différents niveaux de service rendu à l'usager.

La substitution du groupement dans les contrats de gestion des déchets antérieurement conclus (par les communes et les EPCI membres) peut également justifier un zonage par communes. La reprise de la compétence et donc des contrats par le groupement, peut en effet engendrer des différences dans le service rendu sur le territoire intercommunal.En tout état de cause, le ou les critères retenus, ainsi que le zonage et les taux qui en découlent, sont soumis à l'appréciation souveraine du juge administratif.

La délibération instituant le zonage

La délibération qui institue le zonage, prise par le conseil municipal, le conseil communautaire ou le comité syndical compétent, doit :

- mentionner les critères objectifs permettant de justifier que le service est rendu à l'usager dans les conditions différentes sur certaines parties du territoire ;

- délimiter avec précision les différentes zones, à partir des plans cadastraux, afin de permettre aux services fiscaux de recenser l'ensemble des parcelles concernées et de déterminer les bases imposables dans chacune des zones.En l'absence de délibération, les communes et groupements compétents ne pourront voter qu'un taux unique de TEOM sur l'ensemble de leur territoire (sauf à se placer dans le cadre du dispositif de lissage progressif, décidé également par délibération).

Précisions : Les délibérations prises antérieurement, pour instituer un zonage sur la base de la jurisprudence du Conseil d'Etat, restent applicables sans qu'il ne soit nécessaire de délibérer à nouveau. Elles sont en revanche caduques en cas de transfert du service à un EPCI ou à un syndicat mixte compétent pour instituer la taxe.

Pour les communes et groupements déjà créés, la délibération d'institution du zonage et de délimitation des zones doit être prise avant le 15 janvier 2005 (la date initialement prévue était le 15 octobre d'une année pour application à compter de l'année suivante. Or, les collectivités concernées ont rencontré des difficultés pour appliquer cette mesure et ont obtenu un report du délai).

De même, en cas de création d'un EPCI, à fiscalité propre, la date est fixée au 15 janvier de l'année qui suit leur création. Cette création ne doit résulter ni d'une substitution, ni d'une transformation d'un groupement préexistant.

Enfin, les communautés de communes, dont toutes les communes membres étaient antérieurement associées dans un même syndicat de communes qui percevait la TEOM, ont la possibilité d'instituer cette taxe jusqu'au 31 mars de l'année qui suit celle de leur transformation. Elles ne peuvent toutefois voter que le taux de la taxe. En conséquence, pour que la nouvelle communauté de communes vote des taux différents dès la 1ère année, il est nécessaire d'anticiper, en faisant en sorte que l'arrêté de transformation du syndicat en communauté soit pris avant le 15 octobre, pour que la nouvelle communauté puisse délibérer avant cette même échéance, ou en faisant délibérer avant cette même échéance, ou en faisant délibérer le syndicat avant le 15 octobre, afin qu'il institue un zonage, qui restera en vigueur la première année de perception de la taxe par la communauté de communes.

En résumé, s'agissant des délibérations relatives aux zonages nécessaires pour la mise en œuvre du lissage des taux, deux cas de figure doivent être distingués :

- les collectivités qui auraient adopté avant le 15 octobre des délibérations instituant les zonages respectant ou non les périmètres communaux, pourront se baser sur ces délibérations pour la mise en place ultérieure des mécanismes de lissage des taux ;

- les autres collectivités, si elles souhaitent mettre en place le mécanisme de lissage des taux, devront adopter simultanément la délibération de principe et le zonage afférent, dans le respect de la date du 15 janvier ; en revanche pour des raisons tenant aux délais techniques de mise en oeuvre des zonages, ces délibérations ne pourront prévoir de zonages infra-communaux pour l'année 2005.

La modification ou la suppression d'un zonage

Toute modification ou suppression d'un zonage doit être adoptée par délibération avant le 15 janvier pour être applicable à compter de l'année suivante. En cas d'adhésion de nouveau(x) membre(s) à un groupement (EPCI ou syndicat mixte), celui-ci est tenu de réviser son zonage, afin de rattacher le(s) nouveau(x) membre(s) à l'une des zones existantes ou de créer une ou plusieurs nouvelles zones.

En cas de modification du service rendu à l'usager (ex : modification des schémas de collecte, nouvelles fréquences, introduction de tri sélectif, etc.), il est nécessaire de modifier parallèlement le zonage, par délibération prise dans les conditions indiquées ci-dessus.

Le vote par zone des taux de TEOMUne fois le principe décidé et le zonage effectué, l'assemblée délibérante vote chaque année avant le 31 mars, le taux de TEOM applicable dans chaque zone.

La législation n'impose aucune obligation quant à la méthode de détermination des différents taux, mais ceux-ci doivent bien entendu, être proportionnels à l'importance du service rendu.III. Harmonisation des taux de TEOM, à l'intérieur d'un périmètre intercommunal (EPCI ou syndicat mixte)

L'application de ce nouveau dispositif n'est pas liée à des différences dans l'importance du service rendu à l'usager. Il a pour objectif de limiter les hausses de cotisations liées à l'harmonisation des modes de financement du service à l'intérieur d'un EPCI ou d'un syndicat mixte, compétent en matière de déchets ménagers.

Le champ d'application

Ce dispositif concerne :

- les communautés urbaines, d'agglomération et de communes ;

- les EPCI à fiscalité propre, membres d'un syndicat mixte et percevant la TEOM pour leur propre compte (en application du régime dérogatoire n°1).

- les syndicats de communes et les syndicats mixtes compétents pour percevoir la taxe.Les conditions d'application

Les EPCI et syndicats mixtes peuvent voter, par commune ou par groupe de communes, des taux de TEOM différents pendant une période qui ne peut pas excéder 5 ans à compter de l'institution de la taxe ou du rattachent d'une ou plusieurs communes au groupement.

Groupements percevant la TEOM pour la première fois en 2005

En premier lieu, ce dispositif concerne les groupements qui instituent la taxe afin de la percevoir pour la première fois à partir de 2005 (ou des années ultérieures).Groupements percevant déjà la TEOM en 2004

Les groupements qui perçoivent la taxe avant 2005 peuvent également appliquer les nouvelles dispositions, la durée maximum de lissage (5 ans) étant calculée par rapport à la première année de perception de la taxe.

Par exemple, si la TEOM a déjà été perçue en 2003 et 2004, le lissage peut au maximum s'appliquer pendant 3 ans (2005, 2006, 2007).Rattachement des communes à un groupement percevant la TEOM

Le dispositif de lissage progressif sur 5 ans peut également s'appliquer en cas de rattachement d'une ou de plusieurs communes à un EPCI ou à un syndicat mixte, y compris lorsque celui-ci accueille un nouvel EPCI.Deux situations peuvent se présenter :

1. Adhésion alors que le groupement vote un taux unique,

le groupement peut appliquer un lissage progressif de son taux et de celui du (ou des) nouveau(x) membre(s) sur une période maximale de cinq ans. Pour cela, il institue un zonage dans lequel, d'une part, figure le périmètre du groupement antérieur (dans lequel le taux unique était appliqué), d'autre part, la ou (ou les) zone(s) correspondant au(x) nouveau(x) membre(s) ;2. Adhésion alors que le groupement met en œuvre le mécanisme de lissage,

il est nécessaire de revoir le zonage, afin de prendre en compte le(s) nouveau (x) membre(s).

Ainsi, deux périodes de lissage, indépendantes et à échéances différentes, coexisteront. Cette situation peut se reproduire à chaque nouvelle adhésion.Transfert de la compétence à un syndicat mixte par un EPCI

L'adhésion d'un EPCI, qui applique le dispositif de lissage progressif, à un syndicat mixte assurant au moins la collecte rend caduque la délibération de cet EPCI mettant en œuvre le lissage.

C'est au syndicat mixte de mettre en oeuvre le dispositif de lissage.Les modalités d'application

Les dates limites pour instituer un zonage

Pour les communes et groupements déjà créés, la décision d'instituer un zonage en vue d'un lissage progressif des taux nécessite une délibération, à prendre avant le 15 janvier d'une année pour application à compter de l'année suivante. Cette délibération doit également mentionner la composition des zones.

Dans le cas des EPCI à fiscalité propre créés ex-nihilo la date limite est également fixée au 15 janvier de l'année qui suit celle de la création.Enfin, pour les communauté de communes se substituant à un syndicat de communes, dont toutes les communes étaient auparavant membres d'un même syndicat de communes qui percevait la taxe, la date limite est fixée au 31 mars de l'année qui suit celle de la transformation.

La définition des périmètres

Dans tous les cas, les zones instituées en vue d'un lissage progressif des taux de TEOM doivent respecter le périmètre des communes ou de groupes de communes.

Le périmètre ne peut donc être infra-communal, ni chevaucher le périmètre de deux ou plusieurs communes.La détermination et le vote des taux de la TEOM

Le texte législatif n'impose aucune obligation en matière de méthode d'harmonisation.

Toutefois, la circulaire du 12 août 2004 recommande l'élaboration d'un plan prévisionnel de convergence des taux (non lié à l'importance du service rendu).A l'issue de cette période, et la 6ème année d'imposition au plus tard, les groupements devront voter un taux unique de TEOM pour l'ensemble du périmètre intercommunal, sauf en cas de nouvelles adhésions et de différence dans le service rendu.

Le lissage progressif combiné au zonage est lié à l'importance du service rendu

Certains groupements, pour lesquels le service n'est pas rendu dans des conditions identiques, peuvent également faire application du dispositif de lissage progressif des taux.

La méthode préconisée par la circulaire s'articule autour de trois étapes :

- établir les zones sur lesquelles ce service rendu est différent (sans fixer ce zonage par une délibération) ;

- utiliser le dispositif du lissage sur chacune des zones précédemment définies, afin qu'à terme le taux appliqué sur la zone soit uniforme. Le groupement prend une délibération afin de mettre en œuvre le lissage et de délimiter les zones, qui doivent respecter d'une part les périmètres des communes et des groupements de communes, d'autre part les périmètres des zones définies au cours de la première étape, sur lesquels les taux seront harmonisés à l'issue de la période de lissage ;

- prendre une délibération, avant le 15 janvier de la dernière année de lissage, afin d'instituer le zonage uniquement en fonction du service rendu.Cette délibération doit mentionner les critères permettant de justifier les différences de service rendu.

Source : Union des Maires de l'Yonne, novembre 2004

Cour des comptes

La Cour des comptes dresse un constat sévère sur leur gestion : 14 septembre 2011

Dans un rapport publié hier, la Cour des comptes épingle des lacunes dans la gestion locale des déchets ménagers. Alors que les dépenses liées grimpent de 6% par an, les coûts restent peu maîtrisés, l'organisation territoriale n'est pas toujours pertinente et les équipements sont parfois en surcapacité.

Rapport du Conseil d'Etat 2011

La gestion des déchets ménagers : état des lieux et objectifs

Après la Cour, l’UFC-Que Choisir demande des comptes !

Au moment où les consommateurs s’acquittent du règlement de la taxe d’élimination des ordures ménagères, la TEOM, conjointement à la taxe foncière, et au lendemain du rapport global de la Cour des Comptes sur le sujet, l’UFC-Que Choisir publie ce jour les résultats accablants d’une étude approfondie sur la gestion défaillante des ordures ménagères par les collectivités et leurs groupements, trop chèrement payée par les consommateurs.

Redevance Enlèvement Ordures Ménagères

Les tarifs REOM

La redevance spéciale (RS)

Régime applicable aux taux

Association Causses-Cévennes d'action citoyenne

Avenue du Devois, Le Devois, Saint Sauveur Camprieu, 30750, tel 0467826111.

Site internet : http://www.adhca.eu, Email : adhca@live.fr